こんにちは。

ぽちぽち(@pochi14_com)です。

ぽちぽち財閥

2025年4月分の資産運用記録をまとめました。

ぽちぽち財閥2025/04まとめ

スクロールできます

| 配当金 | 199,371円(税引き前) |

| 高配当運用原資 | 472万円 |

| 評価損益 | 48.3万円(+10.23%) |

この記事の読者対象

- 投資に興味がある人

- 投資を始めてみたい人

- 投資方針が似ている人

- 家族構成が似ている人

運用記録の節目

新NISA、つみたてNISA、ジュニアNISA

投資信託は別記事でまとめています▼

注意

- 投資は自己責任、自己判断で

おこなってください - 投資手法や銘柄を

推奨しているわけではありません

タップできる目次

我が家の運用方針

我が家の投資目的は

配当金で生活を

豊かにしていくこと

と決めました。

その約束事として

・投資は余剰資金で行う

・アセットアロケーション

ポートフォリオを守る

と掲げています。

年間配当金の進捗状況

ぽちぽち財閥が最重要視している

「年間配当金」

の進捗状況です。

特定口座で保有分を売却しつつ

新NISA口座で買い直しを細々と続けています。

目標額である税引前30万円に対し

¥199,371

(先月比+8,749円)

でした。

“

”

“

”

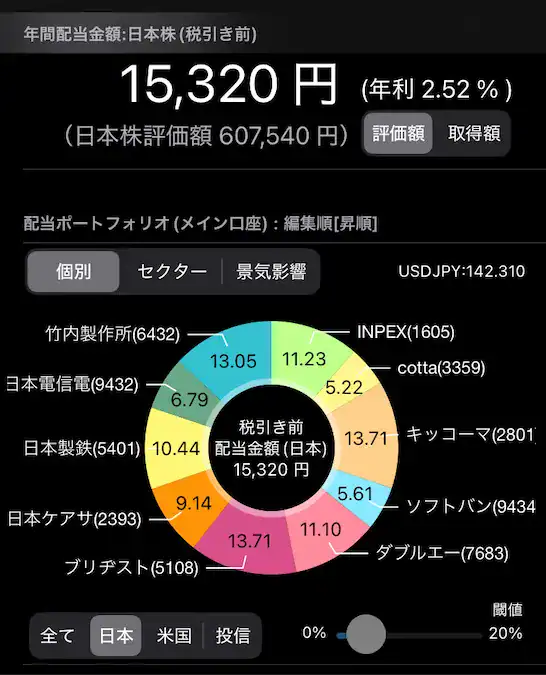

2025年4月の配当金

2025年4月の配当金は

以下のとおりです。

| アメリカETF | $29.15 |

| 日本株 | ¥0 |

| REIT | ¥120 |

| 新興国ETF | ¥0 |

1ドル=142.6円として

¥4,277

でした。

ぽちぽち

ぽちぽち4月の高配当日本株を

探そうかなぁ。。。

2025年4月の運用状況

投資先となっている

それぞれの運用状況です。

アメリカETF

スクロールできます

| 原資合計 | 時価評価額 | 損益額 | 損益% |

| 1,609,806円 | +1,917,008円 | +307,202円 | +19.08% |

2025/04時点での配当割合

“

”

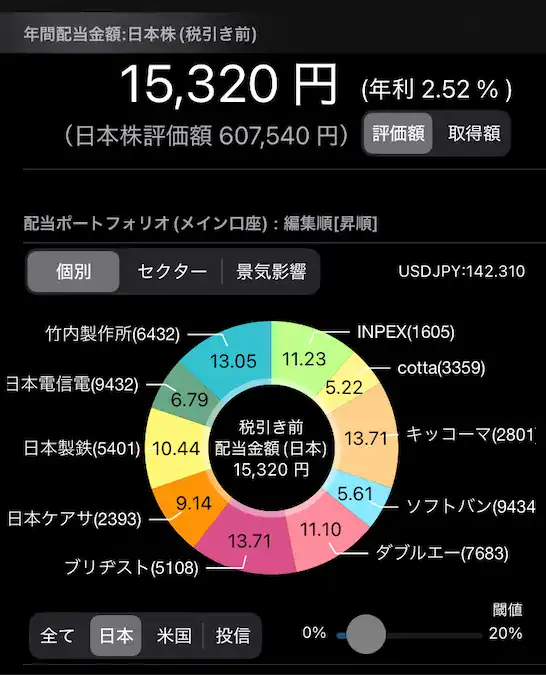

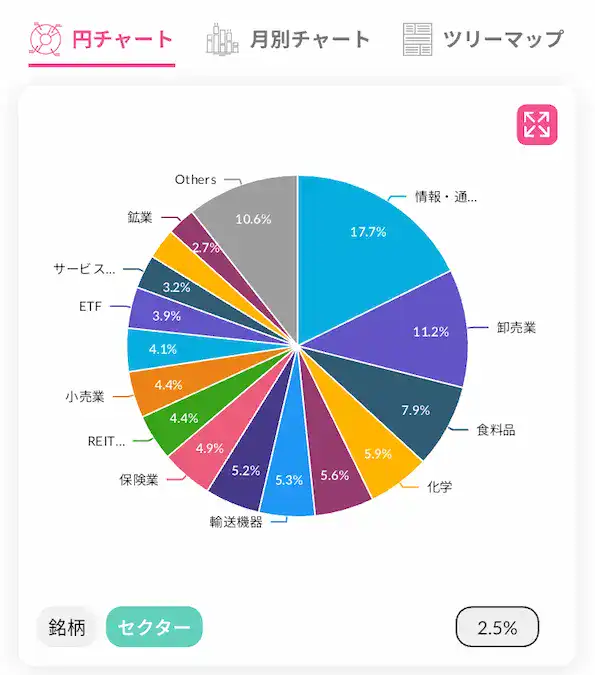

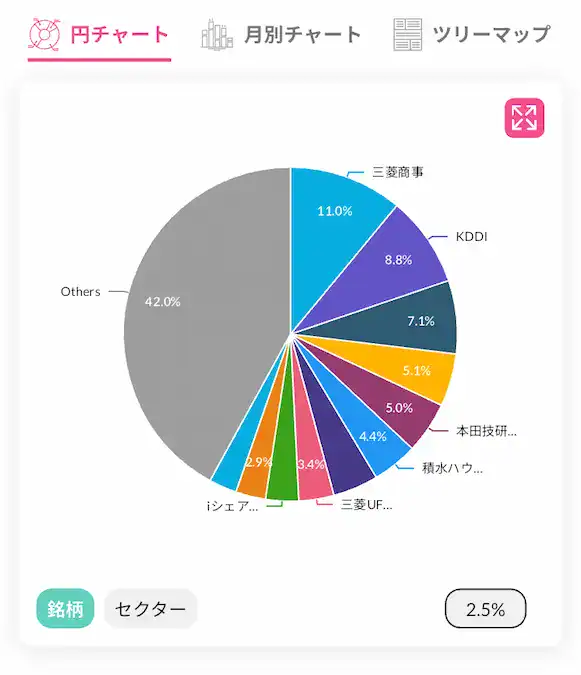

日本個別株

スクロールできます

| 原資合計 | 時価評価額 | 損益額 | 損益% |

| 2,733,700円 | 2,909,740円 | +176,040円 | +6.44% |

“

”

“

”

“

”

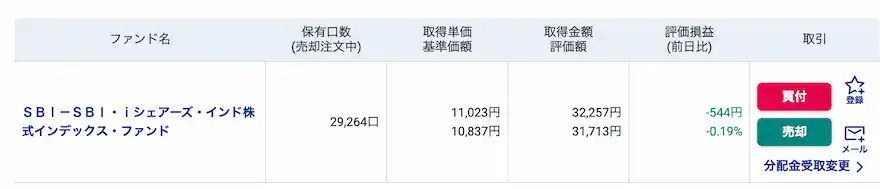

新興国ETF

“

”

“

”

スクロールできます

| 原資合計 | 時価評価額 | 損益額 | 損益% |

| 153,624円 | 161,213円 | +7,589円 | +4.94% |

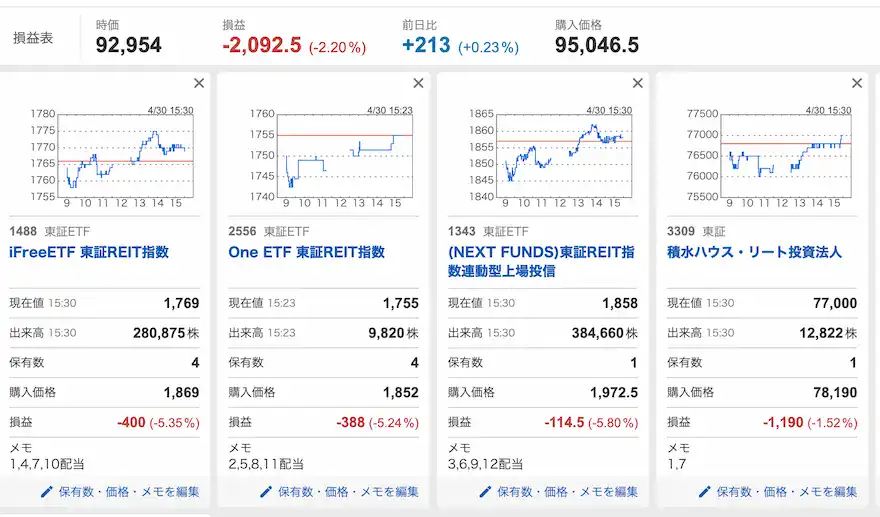

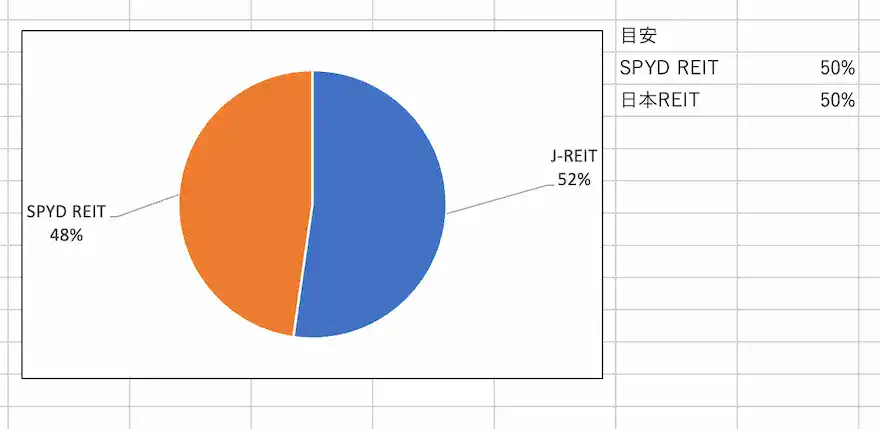

REIT

“

”

ここにSPYD内のREIT分が加わります。

スクロールできます

| 原資合計 | 時価評価額 | 損益額 | 損益% |

| 178,653円 | 177,814円 | -839円 | -0.47% |

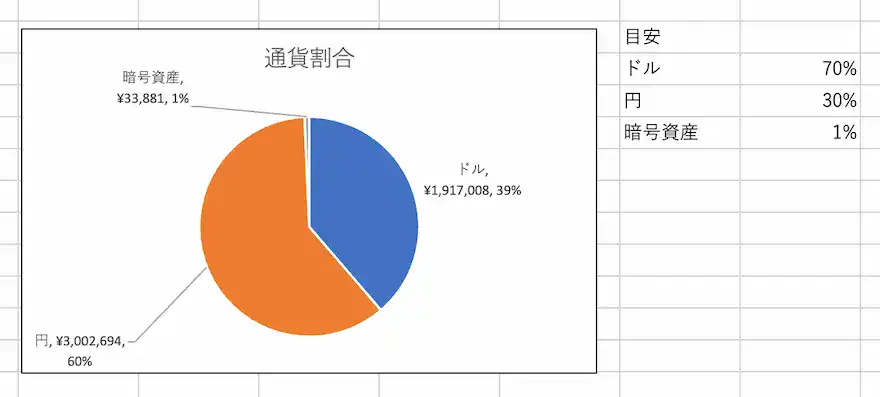

暗号資産

スクロールできます

| 原資合計 | 時価評価額 | 損益額 | 損益% |

| 44,000円 | +33,881円 | -10,119円 | -23.0% |

・暗号資産の未来に投資したい

・まだまだ投資先としては不安定で怖い

2つの気持ちが併存しているので

PFの1%程度と決めて投資。

あわせて読みたい

【目的別にオススメ】国内の暗号資産取引所4つを紹介

国内の暗号資産取引所がたくさんあってどれを使っていいのか選べない このような方に向けた記事です。 こんにちは、ぽちぽちです。昨今の暗号資産ブームによって国内の…

2025年4月に購入したもの

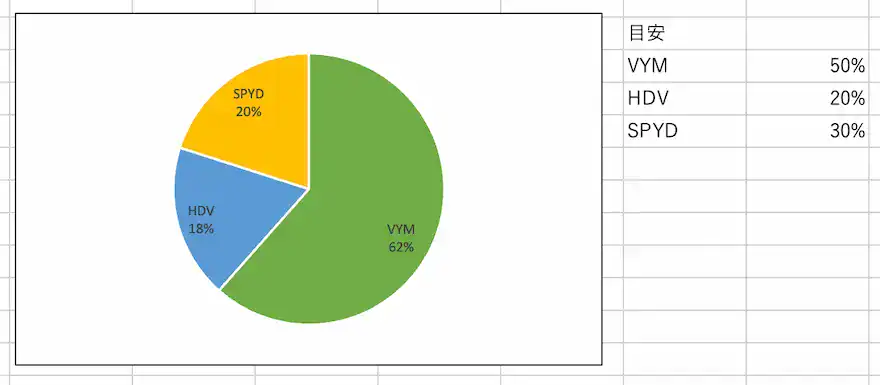

アメリカETF

| ティッカー | 数量 |

|---|---|

| HDV | 3 |

| SPYD | 2 |

日本個別株

| 銘柄 | 数量 |

|---|---|

| INPEX(1605) | 19 |

| 東ソー(4042) | 1 |

| 油研工業(6393) | 1 |

| ホンダ(7267) | 32 |

| バルカー(7995) | 10 |

| 三井物産(8031) | 1 |

| 三菱UFJ(8306) | 3 |

| MS&AD(8725) | 3 |

| キムラユニティー(9368) | 10 |

REIT

購入なし

暗号資産

購入なし

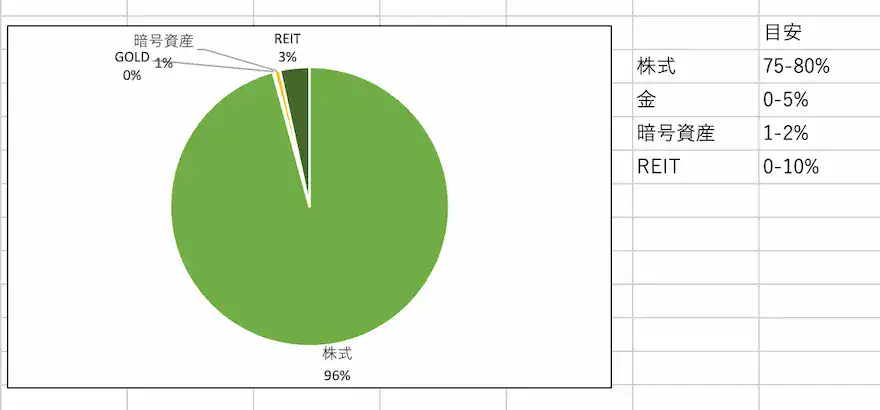

アセットアロケーション&ポートフォリオ

全体の確認です。

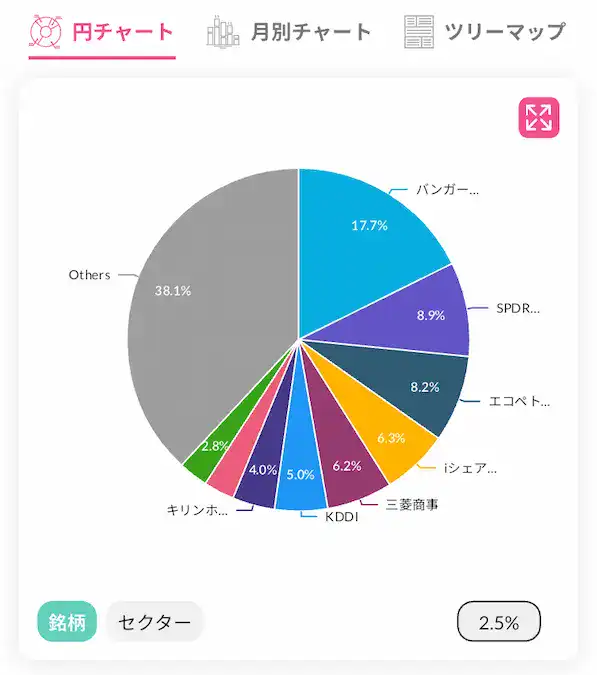

財閥全体

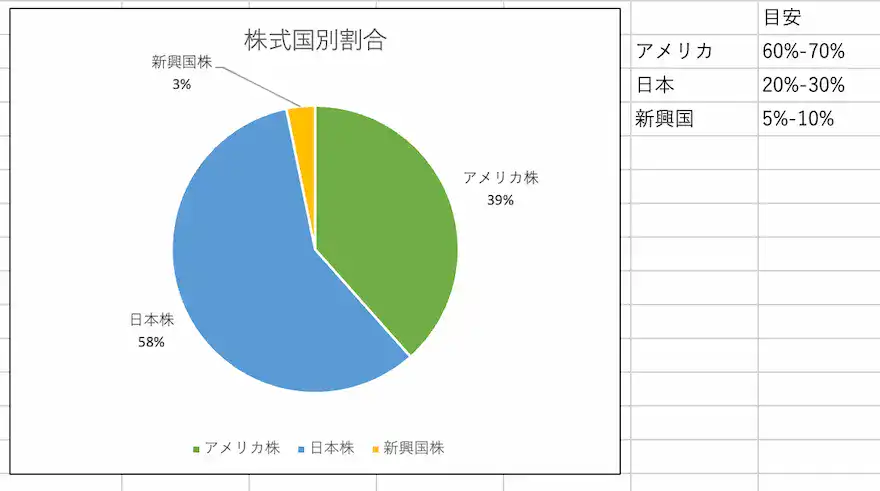

国家比率

通貨別割合

今月のまとめ

ぽちぽち財閥2025/04

スクロールできます

| 配当金 | 199,371円(税引き前) |

| 高配当運用原資 | 472万円 |

| 評価損益 | 48.3万円(+10.23%) |

新NISA、つみたてNISA、ジュニアNISA

投資信託は別記事でまとめています

ぽちぽち14.com 原則

投資は

自己判断、自己責任

でおこなってください。

・年齢

・収入

・家族構成

・リスク許容度

など個人差があります。

絶対的な答えなどなく

最適な投資はそれぞれ異なります。

自身で丁度よく感じるバランスを

目指してください。

最後まで読んでいただき

ありがとうございました。

参考になれば幸いです。

コメント